内容简介:

本翻译实践项目选自成都市思译翻译有限公司的英汉翻译项目,源于美国证券交易委员会(SEC)网站https://www.sec.gov/。项目材料名为The SEC’sFiscalYear 2021 Agency Financial Report,即:《美国证券交易委员会2021财年机构财务报告》,是直属美国联邦的独立准司法机构——美国证券交易委员会于2021年年底对外提供的机构财务报告。美国证券交易委员会,简称SEC,是美国政府根据《1934年证券交易法》成立的独立机构,负责监管美国的资本市场。成都市思译翻译有限公司作为项目委托方,委托译者所在项目小组对SEC的2021财年机构财务报告进行翻译。

本项目材料共四章,包括管理层讨论与分析、财务报告、其他信息以及附注,译者选定的是第二章“财务报告”相关内容作为翻译实践文本,共计16234字,包含两个财务报表及其附注,一个独立核数师报告和一个附件;内容涉及美国证券交易委员会财务报表,美国证券交易委员会投资者保护基金财务报表,管理层对审计意见的答复,以及2020财年和2021财年的附加信息;主要反映了SEC分别截至2020年9月30日和2021年9月30日的财务状况,以及当时该日终了财年的净运营成本、净状况变化、预算经费和托管活动。

译文修改:

例1:

ST:Statements of Custodial Activity reports the collection of revenue for the U.S. Treasury General Fund. The SECaccounts forsources and disposition of the collections as custodial activities on this statement. Custodial collections ofnon-exchange revenue, such as amounts collected from violators of securities laws as a result of enforcement proceedings, are reported only on the Statement of Custodial Activity.

TT1:托管活动报表列报美国财政部普通基金的收入征收情况。在本报表中,SEC将收款的来源和处置作为托管活动予以列示。非交换收入的托管收入,例如强制执行判决程序而从违反证券法的人处收取的金额,仅在托管活动报表中列报。

TT2:托管活动报表列报美国财政部普通基金的收入征收情况。在本报表中,SEC将收款的来源和处置作为托管活动予以核算。非交换性交易收入的托管收入,例如强制执行判决程序而从违反证券法的人处收取的金额,仅在托管活动报表中列报。

例2:

ST:Because of its inherent limitations, internal control over financial reporting may not prevent, or detect and correct, misstatements due to fraud or error.We also caution that/ projecting any evaluation of effectiveness to future periods/ is subject to the risk that/ controls may become inadequate because of changes in conditions, or that the degree of compliance with the policies or procedures may deteriorate.

TT1:因为其固有的局限性,财务报告内部控制可能无法防止、发现和纠正由于舞弊或错误造成的错报。我们还提醒SEC,对未来任何时期的 / 财务报告内部控制有效性的 / 评估的 / 测试时,都有可能由于条件的变化,使得证交会的内部控制变得不充分,或者无法充分遵守相关政策或程序。

TT2:因其固有的局限性,财务报告内部控制可能无法防止、发现和纠正由于舞弊或错误造成的错报。我们还提醒SEC,对未来任何时期的 / 内部控制效果的/评估的 / 推断 ,都有可能由于条件的变化,使得内部控制措施变得不充分,或者无法充分实施相关政策或程序。

例3:

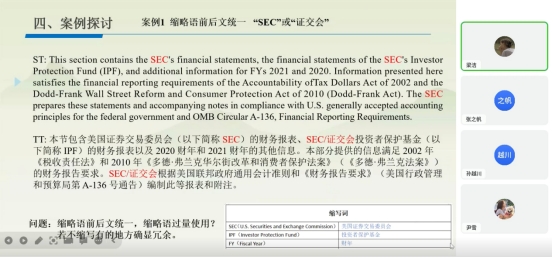

ST:We haveappliedcertain limited procedures to the RSIin accordance withU.S. generally accepted government auditing standards, which consisted of inquiries of management about the methods of preparing the RSI andcomparingthe information for consistency with management’s responses to the auditor’s inquiries, the financial statements, and other knowledge we obtained during the audit of the financial statements, in order toreportomissions or material departures from FASAB guidelines, if any, identified by these limited procedures. We did not audit and we do not express an opinion or provide any assurance on the RSI because the limited procedures weapplieddo not provide sufficient evidence to express an opinion or provide any assurance.

TT1:我们已根据美国公认政府审计准则对相对强弱指标应用了某些有限的程序,包括询问管理层相对强弱指标的编制方法,比较信息是否与管理层对审计师询问的答复、财务报表以及我们在财务报表审计过程中获得的其他知识相一致,以便报告这些有限程序所发现的遗漏或与联邦会计准则咨询委员会准则的重大偏差(如有)。我们没有对相对强弱指标进行审计,也没有就相对强弱指标表达意见或提供任何保证,因为我们采用的有限程序无法提供足够的证据来表达意见或提供任何保证。

TT2:我们已根据美国公认政府审计准则对相对强弱指标实施了某些有限的程序,包括向SEC管理层询问相对强弱指标的编制方法,并将相关信息与管理层的答复、财务报表以及我们在财务报表审计过程中获取的其他资料与情况进行比较,以便报告我们在实施此等有限程序期间发现的遗漏或与联邦会计准则咨询委员会准则的重大偏差(如有)。我们没有对相对强弱指标进行审计,也没有就相对强弱指标表达意见或提供任何保证,因为我们实施有限程序未获得足够证据来表达意见或提供任何保证。

研讨反思:

财务报告的目的就是为投资者提供有用的财务信息,翻译必须忠实于这一目的。在词汇层面,翻译文本具有众多的行话、专业术语和缩略语等,需要核实它们的权威译法,在不同的工具上检索核对。同时,找专业人士共同校对,最后,建立统一的相关术语表。在句法层面,翻译文本表现为大量使用被动句和复杂句,同时穿插众多的术语和专业内容,使得译文翻译难度加大。译者需要根据不同的翻译目的,采用不同的翻译策略和方法,比如被动转主动,分句法等。在语篇层面,翻译文本包含大量逻辑方面的论述。因此,在翻译时,根据目的论的连贯原则,注意语篇的连贯和语篇的衔接,考虑上下文衔接与各成分之间的逻辑关系。

照片: